Prévoyance

Une prévoyance bien pensée

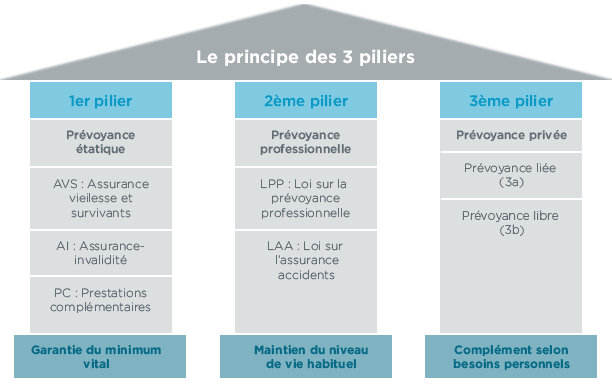

Le système suisse de prévoyance se compose de la prévoyance publique, professionnelle et individuelle. La sécurité financière de chaque personne et de sa famille pendant la vieillesse, en cas d’invalidité ou de décès repose sur ces trois piliers.

Ce système laisse une grande place à l’initiative privée et aux possibilités d’optimisation. Si vous utilisez cette marge de manœuvre et que vous commencez à planifier votre retraite suffisamment tôt, vous pourrez l’envisager l’esprit tranquille.

1er pilier

Couverture des besoins vitaux

Prévoyance publique

- AVS/AI

- PC (prestations complémentaires)

- APG (allocations pour perte de gain)

AVS/AI

- Employeur et salarié: 50 % chacun

- Personnes exerçant une activité lucrative indépendante ou sans activité lucrative: autofinancement à 100 %

- Rente de vieillesse

- Rente d’enfant

- Rente d’invalidité

- Rente d’enfant d’invalide

- Rente de veuve/veuf

- Rente d’orphelin

PC

- Finances par les recettes fiscales de la Confédération et des cantons

2ème pilier

Maintien du niveau de vie habituel

Prévoyance professionnelle

- LAA (assurance-accidents obligatoire)

- LPP (obligatoire)

- Prévoyance surobligatoire

LAA

- Accident professionnel: employeur

- Accident non professionnel: salarié

LPP

- Employeur et salarié: la contribution de l’employeur doit être au moins égale à la somme des cotisations de tous ses salariés

- Personnes exerçant une activité lucrative indépendante: autofinancement à 100%

- Indemnité journalière

- Rente/capital de vieillesse

- Rente d’enfant de pensionné

- Rente d’invalidité

- Rente d’enfant d’invalide

- Rente de veuve/de veuf

- Rente d’orphelin

3ème pilier

Complément individuel pour combler les lacunes de prévoyance

Prévoyance individuelle

- Prévoyance liée (pilier 3a)

- Prévoyance libre (pilier 3b)

Autofinancement à 100 %

- Produits d’assurance ou bancaires

- Epargne et placements de toutes sortes

Demandez-nous conseil